- CRYPTOPUNK

- Posts

- THE AI PYRAMID

THE AI PYRAMID

El mapa completo del ecosistema de inversión en inteligencia artificial, desde NVIDIA hasta el uranio

We bridge the gap to empower users and companies to invest in technology

Qué tal,

Lo que está pasando con la IA no es una moda pasajera. Es el mayor ciclo de inversión en infraestructura digital de la historia moderna. Y aun así, el 95% del contenido financiero que circula habla solo de NVIDIA. Como si NVIDIA existiera en el vacío. Como si no necesitara fábricas, máquinas, memoria, redes, centros de datos, electricidad, uranio y cobre para funcionar.

Este mes os traigo un informe distinto. No es el análisis de una acción. Es el mapa completo del ecosistema, organizado como una pirámide de 7 niveles. Cada nivel es una capa del negocio, con sus propios ganadores, cuellos de botella y asimetrías. Lo he preparado para que cualquier inversor — desde el que empieza hasta el que ya lleva años — pueda mirar la IA con perspectiva real y no desde un único gráfico.

La tesis que os adelanto: el capex combinado de Microsoft, Google, Amazon, Meta y Oracle se acerca a 600.000 millones de dólares en 2026. NVIDIA ya habla de más de 1 billón en pedidos de Blackwell y Rubin hasta 2027. Pero el verdadero cuello de botella ya no es el silicio: es la electricidad. Hacen falta 1,4 billones de dólares solo para electrificar los centros de datos antes de 2030.

Lo que voy a contaros puede cambiar la forma en la que pensáis vuestra exposición a este tema. Si os pica el gusanillo de aplicarlo a vuestra cartera, agendad una llamada al final y lo vemos juntos.

Vamos.

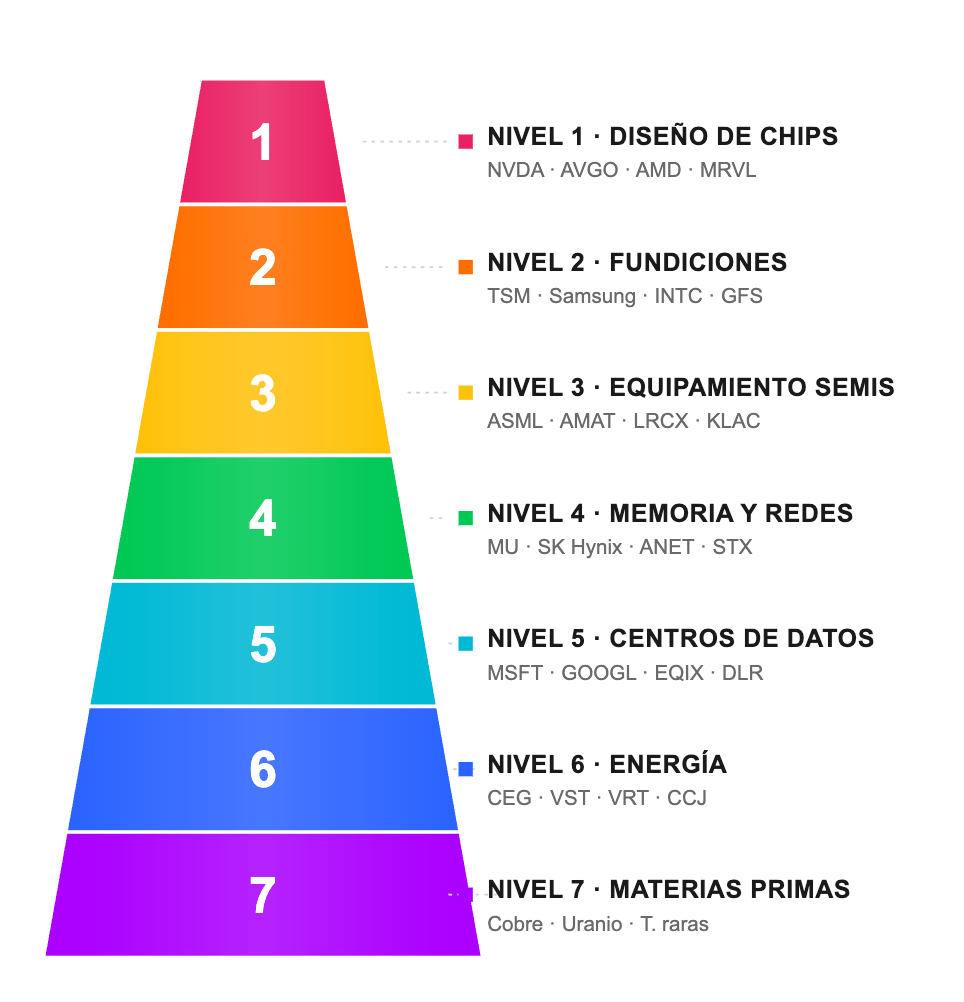

LA PIRÁMIDE DE LA IA

Siete niveles. De arriba hacia abajo, cada capa es una pieza imprescindible del rompecabezas. Hacia arriba hay más visibilidad mediática y márgenes más altos. Hacia abajo hay más estabilidad estructural y menos competencia. El inversor con criterio no apuesta por un solo nivel: construye exposición escalonada.

NIVEL 1 Diseñadores de chips La cima · donde viven los márgenes del 75% |

Son las empresas que diseñan (sin fabricar) las GPUs y los ASICs. Son las más mediáticas y concentran la mayor parte del poder de fijación de precios. NVIDIA es el rey absoluto, pero la batalla por el segundo puesto está abiertísima.

NVDA | NVIDIA Líder en GPU de IA. Ingresos FY26: 215,9B$ (+65% interanual). Su ecosistema CUDA es su mayor ventaja competitiva. |

AVGO | Broadcom Diseña ASICs personalizados para Google (TPU) y Meta. Ingresos de IA superiores a 30B$ en FY26. |

AMD | Advanced Micro Devices Serie Instinct MI300/MI400. EPYC líder en servidor. Ganando cuota. |

MRVL | Marvell Interconexiones ópticas. ASIC personalizado para AWS y Microsoft. Adquirió Celestial AI. |

INTC | Intel Aceleradores Gaudi 3 + proceso 18A propio. Recuperación en marcha. |

ARM | Arm Holdings Licencia la arquitectura sobre la que corre media industria. Apple Silicon, NVIDIA Grace. |

Pronóstico de apreciación estimada

6 meses | 1 año | 5 años | 10 años | |

NVDA | ±10% | +15/+25% | +80/+150% | +200/+400% |

AVGO | +5/+15% | +20/+35% | +100/+180% | +250/+500% |

AMD | +10/+25% | +30/+55% | +120/+250% | +300/+600% |

MRVL | +5/+20% | +25/+50% | +120/+250% | +250/+500% |

ARM | +10/+25% | +25/+45% | +120/+220% | +250/+450% |

Mi lectura: NVDA sigue siendo la apuesta central, pero concentrar más del 30% de la cartera tecnológica en un solo nombre es peligroso. Una mezcla NVDA + AVGO + AMD reduce el riesgo específico sin sacrificar casi nada de potencial.

NIVEL 2 Fundiciones Quien fabrica físicamente los chips del Nivel 1 |

TSMC controla aproximadamente el 68% del mercado de fundición y casi el 100% de la vanguardia (3nm y por debajo). Esto convierte a Taiwán en el punto geoestratégico más sensible del planeta. Inversión de capital de TSMC en 2026: 54.000 millones de dólares, un 32% más que en 2025.

TSM | Taiwan Semiconductor Fabrica prácticamente todos los chips de IA de NVDA, AMD, Apple y AVGO. Nodos 3nm y 2nm. |

— | Samsung Electronics (Corea, KRX) Segunda fundición global. Líder en memoria DRAM y NAND. |

INTC | Intel Foundry Apuesta de EE.UU. por la soberanía tecnológica. Proceso 18A en producción 2025-2026. |

GFS | GlobalFoundries Nodos maduros para automoción, defensa e internet de las cosas. |

Pronóstico de apreciación estimada

6 meses | 1 año | 5 años | 10 años | |

TSM | +8/+18% | +20/+40% | +100/+200% | +200/+400% |

INTC | +15/+40% | +20/+60% | +50/+150% | +100/+300% |

GFS | +5/+15% | +15/+30% | +60/+120% | +120/+250% |

Riesgo crítico: Taiwán. Una crisis militar paralizaría el 90% del suministro mundial de chips avanzados. Probabilidad baja, impacto catastrófico. Cobertura natural: exposición a INTC y a la fabricación europea que está despegando.

NIVEL 3 Equipamiento de semiconductores Las herramientas · quien fabrica las máquinas |

Si TSMC es la pala que excava oro, el Nivel 3 fabrica las palas. ASML tiene monopolio del 100% en litografía EUV. Máquinas de 350 millones de euros, sin competencia. Ingresos de ASML en 2025: 32.700 millones de euros con una cartera de pedidos récord de 38.800 millones. Bank of America proyecta que el mercado global de equipamiento crecerá entre un 10% y un 14% anual hasta alcanzar los 150.000 millones en 2027.

ASML | ASML Holding Monopolio absoluto en EUV. Imprescindible para chips de menos de 7nm. Cartera de 38,8B€. |

AMAT | Applied Materials Cuota aproximada del 30% en deposición. Margen bruto 49,1%. Previsión 2026: +20%. |

LRCX | Lam Research Líder en grabado y memoria 3D-NAND. Q4 2025: +22% interanual. Riesgo China: 35% de sus ingresos. |

KLAC | KLA Corporation Líder absoluto en control de procesos. Margen operativo del 43,6%. Protegida de los controles a China. |

ASMIY | ASM International Líder en deposición por capas atómicas. Crecimiento del 40% reciente por la demanda de HBM. |

Pronóstico de apreciación estimada

6 meses | 1 año | 5 años | 10 años | |

ASML | +10/+20% | +25/+45% | +120/+220% | +250/+500% |

AMAT | +5/+15% | +20/+40% | +100/+180% | +200/+400% |

KLAC | +10/+25% | +25/+45% | +120/+220% | +250/+450% |

Tesis escondida: ASML probablemente tiene la ventaja competitiva más profunda del mercado. Un iPhone sin TSMC puede fabricarlo Samsung. Pero todo chip de 3nm del planeta se graba con una máquina ASML. No hay plan B. Si tuviera que elegir una sola acción para tener durante 20 años, sería ésta.

NIVEL 4 Memoria y redes Donde viven los datos y cómo se mueven |

Una GPU sin memoria HBM pegada al lado es silicio inútil. Micron revisó sus beneficios estimados para 2026 un +62% al alza. SK Hynix tiene toda su capacidad de HBM agotada hasta 2027. En redes, Arista domina los conmutadores Ethernet de alto rendimiento. Y Seagate junto con Western Digital viven un renacimiento: los conjuntos de datos de entrenamiento son gigantescos y hay que guardarlos en algún sitio.

MU | Micron Technology Líder en HBM3E/HBM4 tras SK Hynix. Inversión de capital FY26 de unos 20B$. |

ANET | Arista Networks Conmutadores Ethernet para centros de datos. Cliente principal: Meta y Microsoft. |

STX | Seagate Technology Discos duros de alta capacidad. HAMR de 32TB+. Demanda crece por los conjuntos de datos. |

WDC | Western Digital Discos duros y memoria NAND. Separó su negocio de memoria como SanDisk Corp. |

DELL | Dell Technologies Servidores de IA (PowerEdge XE9680 con GPUs). Socio principal de NVIDIA. |

SMCI | Super Micro Computer Empresa enfocada únicamente en servidores optimizados para GPUs. Alta volatilidad. |

Pronóstico de apreciación estimada

6 meses | 1 año | 5 años | 10 años | |

MU | +15/+40% | +30/+70% | +150/+300% | +200/+500% |

ANET | +10/+25% | +25/+50% | +120/+220% | +250/+450% |

STX | +15/+35% | +30/+60% | +100/+200% | +150/+350% |

Tesis asimétrica: Seagate y Western Digital cotizan a múltiplos muy inferiores al resto del ecosistema, pero son imprescindibles. Son el valor infravalorado del tema IA.

NIVEL 5 Centros de datos y grandes plataformas en la nube Los clientes finales · y los caseros del mundo digital |

Los grandes proveedores de la nube (MSFT, GOOGL, AMZN, META, ORCL) son los principales compradores de los niveles 1 al 4 y los proveedores finales de servicios de IA. Inversión combinada en 2026: unos 600.000 millones de dólares.

Los fondos inmobiliarios de centros de datos (EQIX, DLR) son los caseros. Alquilan metros cuadrados refrigerados. Equinix va a doblar su capacidad antes de 2029. Digital Realty da servicio a AWS, Azure y Google.

MSFT | Microsoft Azure + OpenAI (45% de participación). El proveedor de nube más agresivo en inversión en IA. |

GOOGL | Alphabet Google Cloud + Gemini + DeepMind. TPUs propios fabricados por Broadcom. |

AMZN | Amazon AWS líder en nube. Chips propios Trainium. Inversión en Anthropic. |

META | Meta Platforms Llama (modelo abierto líder). Mayor inversión en centros de datos del sector. |

ORCL | Oracle Apuesta tardía pero agresiva. OCI crece más del 50% interanual. Acuerdo con OpenAI. |

EQIX | Equinix Mayor fondo inmobiliario de centros de datos del mundo. Más de 270 centros. Objetivo de consenso 965$. |

DLR | Digital Realty Más de 300 centros. Líder en capacidad de IA con refrigeración líquida. |

APLD | Applied Digital Enfocada únicamente en centros de datos de alta densidad para IA. Volátil pero explosiva. |

Pronóstico de apreciación estimada

6 meses | 1 año | 5 años | 10 años | |

MSFT | +5/+15% | +15/+30% | +80/+150% | +180/+350% |

GOOGL | +5/+18% | +20/+40% | +100/+200% | +200/+400% |

ORCL | +10/+25% | +25/+50% | +120/+220% | +200/+400% |

EQIX | +10/+25% | +20/+35% | +80/+150% | +150/+300% |

Dato clave: MSFT, GOOGL, AMZN, META y ORCL representan aproximadamente el 95% del gasto en GPUs de NVIDIA. Si uno desacelera su inversión, la cadena entera sufre. Los fondos inmobiliarios funcionan como cobertura estructural.

NIVEL 6 Energía El cuello de botella real · nuclear, gas, refrigeración |

Aquí es donde la cosa se pone interesante. En 2023 la demanda eléctrica de los centros de datos de EE.UU. era de 19 GW; para 2030 se proyectan 35 GW. Hacen falta 1,4 billones de dólares solo para electrificar los centros de datos de IA antes de 2030. No es un problema de chips. Es un problema de megavatios.

La energía nuclear ha resurgido: suministro continuo 24/7, cero emisiones. Constellation firmó con Microsoft para reactivar Three Mile Island. Vistra firmó un acuerdo de 20 años con Meta por más de 2.100 MW. Vertiv (especializada en potencia y refrigeración) reporta pedidos un 81% por encima y beneficios un 122% más altos.

CEG | Constellation Energy Mayor flota nuclear comercial de EE.UU. (21 reactores). Acuerdo con Microsoft. |

VST | Vistra Corp Segunda mayor flota nuclear. Acuerdo de 20 años con Meta. EBITDA 2026: 6,8-7,6B$. |

CCJ | Cameco Mayor productor de uranio del mundo occidental. Beneficiario directo del renacer nuclear. |

SMR | NuScale Power Reactores modulares pequeños. Primer SMR aprobado por el regulador. Muy volátil. |

OKLO | Oklo Inc Microreactor modular. Sam Altman está involucrado. Muy especulativa. |

VRT | Vertiv Holdings Líder integrado en potencia y refrigeración para centros de datos. Co-diseña con NVIDIA. |

URA | Global X Uranium ETF Fondo cotizado centrado en uranio y empresas nucleares. |

Pronóstico de apreciación estimada

6 meses | 1 año | 5 años | 10 años | |

CEG | +10/+25% | +25/+50% | +120/+240% | +200/+400% |

VST | ±15% | +25/+55% | +150/+300% | +250/+500% |

CCJ | +15/+35% | +30/+60% | +150/+300% | +250/+500% |

SMR | ±40% | +40/+120% | +200/+600% | +300/+1000% |

VRT | +10/+25% | +25/+50% | +150/+300% | +250/+500% |

❝ Si tuviera que apostar por el próximo ciclo de 5 años, no apostaría por los chips. Apostaría por la electricidad que los enciende. |

NIVEL 7 Materias primas La base real · cobre, uranio, tierras raras |

Toda la pirámide descansa sobre átomos extraídos del suelo. Una GPU necesita cobre, tierras raras, silicio, galio, germanio, plata. Un centro de datos de gran escala consume más cobre que un rascacielos. La demanda de cobre se duplicará antes de 2035 solo por la IA y la electrificación. China controla entre el 60% y el 80% del procesado de tierras raras.

FCX | Freeport-McMoRan Mayor minera de cobre del mundo occidental. Apuesta directa por la electrificación de la IA. |

SCCO | Southern Copper Cobre puro. Reservas masivas en Perú y México. |

MP | MP Materials Única mina de tierras raras operativa en EE.UU. Apoyo directo del Pentágono. |

BHP | BHP Group Minera diversificada. Cobre, hierro, níquel y uranio. |

LNG | Cheniere Energy Mayor exportador de gas natural licuado de EE.UU. El gas es el puente energético del centro de datos. |

Pronóstico de apreciación estimada

6 meses | 1 año | 5 años | 10 años | |

FCX | +5/+20% | +15/+35% | +80/+180% | +150/+350% |

MP | ±25% | +30/+80% | +200/+500% | +300/+800% |

LNG | +8/+20% | +15/+35% | +80/+180% | +150/+350% |

Cómo se une todo |

Una cartera modelo

No es una recomendación personalizada. Es un marco para razonar tu propia asignación. Los porcentajes suman el 100% de la parte destinada a IA, no de la cartera total. Regla general: no más del 30-40% de la cartera global en un solo tema sectorial.

Perfil equilibrado · horizonte 3-7 años · volatilidad media

15% | NVDA | Líder absoluto, máxima exposición al tema |

10% | TSM | Fundición dominante |

10% | ASML | Monopolio en litografía EUV |

10% | AVGO | Diversificación dentro del Nivel 1 |

10% | MU | Memoria HBM con revisiones alcistas |

10% | VST | Nuclear y gas más acuerdos con tecnológicas |

10% | VRT | Infraestructura física de centros de datos |

8% | DLR | Inmobiliario centrado en IA |

7% | CCJ | Uranio puro |

5% | MP | Tierras raras estratégicas |

5% | Liquidez | Reserva para correcciones |

Regla de cobertura que vengo aplicando: por cada 100€ en el Nivel 1 (NVDA, AMD), al menos 20€ en el Nivel 6 (energía). La energía no cae cuando los chips caen por motivos específicos; de hecho suele moverse en sentido inverso durante correcciones tecnológicas. Es la mejor cobertura estructural dentro del mismo tema.

Versión completa

¿Quieres el informe completo de 18 páginas?

Esto que acabas de leer es la versión reducida. El informe completo incluye más de 60 empresas analizadas, riesgos transversales (9 escenarios distintos), 10 fondos cotizados temáticos, 3 carteras modelo completas (conservador, equilibrado, agresivo) y el calendario de eventos clave de los próximos 6 meses.

¿Prefieres que lo miremos juntos y lo adaptemos a tu cartera real?

Un par de cosas antes de despedirme.

Esta pirámide no es una teoría abstracta. Es el mapa con el que yo mismo estoy realizando mi propia exposición a la IA. No son consejos: son reflexiones ordenadas. Cada uno tiene que hacer las suyas, con su perfil de riesgo y su horizonte.

Lo que sí es una certeza: quedarse con el dinero parado esperando "el momento perfecto" mientras estamos en el mayor ciclo de infraestructura digital de la historia es probablemente el error más caro que puede cometer un inversor hoy. No digo que haya que lanzarse a ciegas. Digo que conviene tener una idea clara de dónde están los vectores de valor. Este informe es exactamente eso.

Nos vemos el mes que viene con más datos y más análisis.

Un abrazo,

Diego Fons

[email protected]

www.cryptopunk.site

Reply